VOTRE EPARGNE SE FAIT GRIGNOTER

Ça paraît incroyable mais c'est pourtant vrai.

Votre épargne perd de sa valeur si vous la laissez sur les livrets classiques.

Mais l'argent c'est l'argent ! Si j'ai 10000€, j'ai 10000€ !

Effectivement, si vous avez 10000€ sur un compte courant ou un livret ils ne vont pas s'évaporer...mais ils n'auront plus la même valeur dans 1 an, 2 ans, 5 ans.

Pourquoi ??

Par ce que vous ne pouvez plus vous acheter autant de choses avec ! Tout simplement. Et ça vous le savez très bien, on le dit tous : "Les prix ont encore augmentés!"

Et ça s’appelle l'INFLATION.

Ce mot que vous entendez dans les médias tous les jours en ce moment. L'inflation c'est simplement L'AUGMENTATION GÉNÉRALE ET DURABLE DES PRIX.

Et c'est cette augmentation qui fait perdre de la valeur à votre argent... ce qu'on appelle aussi la perte du pouvoir d'achat.

Tout le monde en parle, beaucoup s'en plaignent mais peu de gens la mettent en perspective avec leur épargne. Et pourtant, c'est bien LA raison qui devrait faire que tous on s'intéresse à l'épargne et l'investissement.

Quelques chiffres valent mieux que des mots.

L'inflation s'exprime en pourcentage, et ce pourcentage est connu chaque année. C'est le pourcentage de votre perte de pouvoir d'achat avec l'argent.

Il est donc l'inverse d'un taux d'intérêt.

COMMENT CALCULER SON IMPACT SUR VOTRE ÉPARGNE ?

Prenons votre livret A, rémunéré à 0,5% d'intérêts en 2020 (2% depuis le 1er août 2022).

Si vous avez 10.000€ durant toute l'année, vous percevrez 50€ d'intérêts.

Mais comme en 2020 le taux d'inflation était de 0,5%, alors votre livret A ne vous a rien rapporté du tout. Il a simplement compensé l'inflation.

Autrement dit, vous avez bien 10.050€ sur votre livret, mais si vous devez les dépenser, vous ne pourrez acheter que la même valeur de choses qu'avec vos 10.000€ initiaux.

Alors vous allez me dire, "Bon, OK, mais à la limite je n'ai rien gagné mais au moins je n'ai rien perdu."

Et vous avez raison, pour l'année 2020...

Mais les années précédentes ?

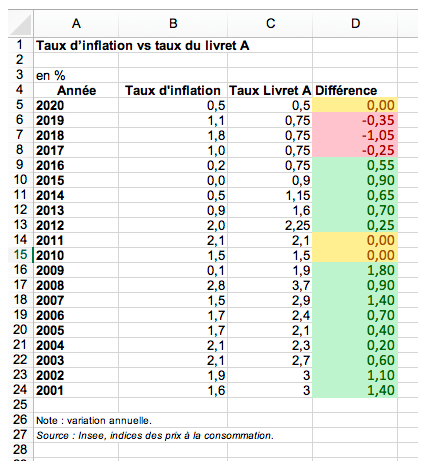

Voici pourquoi vous avez perdu de l'argent ces derniers années si vous l'avez laissé sur votre livret A :

Comme vous pouvez le lire, en 2017, 2018 et 2019, l'inflation était supérieure au taux du livret A, et vous avez donc perdu de l'argent.

Et c'est encore pire en 2022 ! Je ne vous apprends rien.

Et je ne vous parle pas de l'argent que vous avez pu laisser dormir sur votre compte courant ou sous votre matelas...

C'est incroyable qu'on ne nous apprenne pas ça à l'école non !?

Le livret de développement durable (LDD) a un taux identique à celui du livret A. Ça n'est donc pas une meilleure solution que le livret A.

L'idéal est de ne conserver sur ces livrets que votre épargne de sécurité. C'est à dire celle qui pourrait vous faire besoin dans les mois à venir (dépense imprévue, voyage...).

Guillaume Virondeau

Créé avec ©systeme.io